AI-kulude optimeerija selgelt lahti seletatuna: näited, kasu ja ohukohad

Kas su pangaväljavõte näeb välja nagu väike labürint, kus iga kuu kaob 20 eurot siia, 9 eurot sinna ja lõpuks ei saa sa aru, kuhu 150 eurot jälle kadus? Kui sa oled näiteks Tartu vabakutseline, Tallinna pereisa või Pärnu väikeettevõtja, siis tead seda tunnet väga hästi: kulud ei hüppa ühe suure pauguga välja, vaid roomavad vaikselt minema nagu kass öösel kööki.

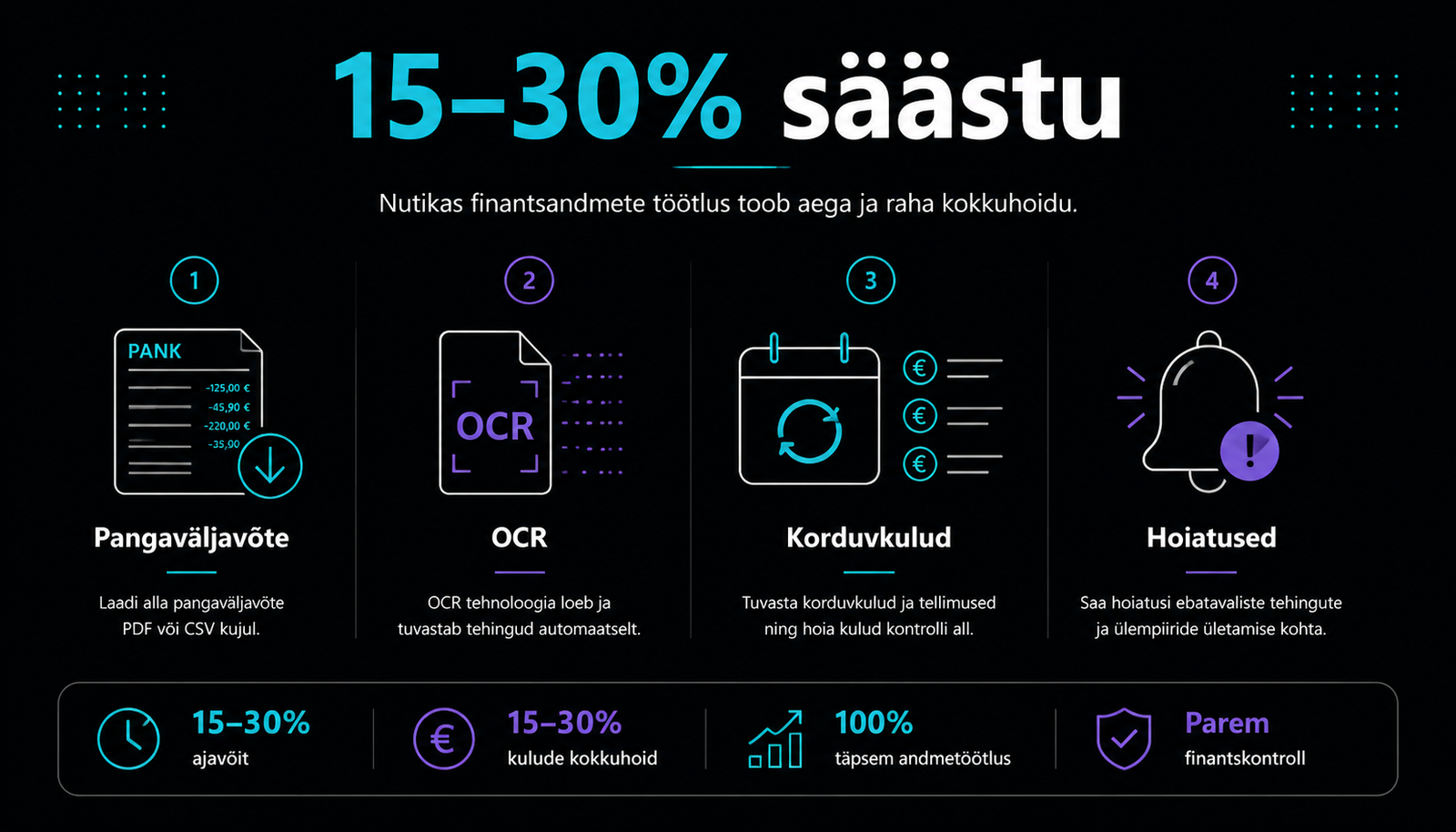

2026. aasta alguses on AI-põhised isikliku finantsi tööriistad massikasutusse jõudnud ja nende lubadus on üllatavalt lihtne: nad loevad su tehingud ära, leiavad kordused, märgivad kahtlased read ning pakuvad kokkuhoiu kohti. Värskemates ülevaadetes räägitakse keskmiselt 80–500 dollarist aastas kokkuhoiust, mis teeb eurodes umbes 75–465 eurot, kui sa lased süsteemil töö ära teha ega taanda kõike käsitsi Exceli orjanduseks.

Hea uudis on see, et sa ei pea selleks uut rakendust ostma ega oma rahakäitumist ümber kolima. Piisab, kui võtad pangast väljavõtte, paned selle Claude’i või kohalikku LLM-i (suur keelemudel), annad talle paar head prompti (sisendjuhis) ja ehitad lihtsa töövoo, mis jookseb iga kuu 10 minutiga läbi. Kui tahad näha, kuidas AI juba laiemalt kontori kontrolli alla kolib, loe ka AI kolib kontorisse ja kontrolli alla.

Selles juhendis näitan sulle, kuidas leida 15–30% igakuist kokkuhoiuruumi kindlustuses, tellimustes, energias ja väikestes lekkekohtades. See ei ole mingi maagiline pööre; see on pigem hästi teritatud taskulamp, mille sa suunad oma väljavõtte pimedasse nurka.

Kas sa annad AI-le oma pangasisselogimise? Ära tee seda.

Alustame kõige olulisemast kohast. Kui keegi lubab sul oma pangakonto lihtsalt otse AI-le ühendada, siis peatu korraks ja mõtle, kas sa annaksid oma koduvõtme võõrale, kellel on “väga hea mälu”. Enamasti pole sul seda vaja. Eesti pangad nagu Swedbank, SEB ja LHV lasevad sul väljavõtte alla laadida PDF-i või CSV-na, ja sellest piisab täiesti, et AI saaks kulud üle lugeda ja mustrid leida.

Kui sul on skannitud väljavõte või paberilt tehtud pilt, siis kasutad OCR (tekstituvastus) sammu. See tähendab lihtsalt seda, et programm loeb pildilt teksti välja, nagu tähelepanelik sekretär, kes ei väsi kunagi ega küsi kohvipausi. Kui sul on tehnilisem töölaud, saab andmeid võtta ka API (programmeerimisliides) kaudu, aga enamiku inimeste jaoks on CSV-pakett või PDF väljavõte piisav.

Mati Otepäält laadis kolme kuu väljavõtted alla, kustutas enne üleslaadimist isikukoodid ja konto lõpuosa ning lasi mudelil teha esimese kokkuvõtte. Tulemuseks oli 18 minutit tööaega käsitsi sortimise asemel ja juba esimeses ringis leitud 27 eurot kuus korduvaid väikseid kulusid, mida ta polnud ise märganud.

Kui tahad turvaliselt alustada, tee nii:

- ✅ laadi alla viimase 3 kuu väljavõte PDF või CSV kujul;

- ✅ peida enne failis tundlikud väljad, mida analüüsiks ei vaja;

- ✅ kasuta ühte kindlat kausta, mitte kümmet hajutatud meilimanust;

- ✅ ära jaga kunagi internetipanga salasõna mudelile;

- ✅ kui fail on pildina, lase enne läbi OCR-i.

Tähtis detail: ka Ocrolus keskendub oma platvormil just pangaväljavõtete analüüsile, andmete ekstraheerimisele ja rahavoo hindamisele. See kinnitab lihtsat mõtet: kui sisend on korras, on ka analüüs palju täpsem.

Ehita töövoog: CSV, OCR, prompt ja kategooriad

Nüüd kõige lõbusam osa. Sa ei vaja kümmet äppi, vaid ühte selget toru, kus andmed liiguvad alati samas järjekorras. Mõtle sellest nagu köögis tehtavast supist: esmalt saad koostisosad lauale, siis tükeldad need, alles siis keedad. Kui sa proovid kõike korraga pannile visata, tuleb segane puder, mitte analüüs.

Hea töövoog näeb välja nii: 1) laadi pangast alla PDF või CSV, 2) kasuta vajadusel OCR-i, 3) palu mudelil teha kategooriad, 4) küsi soovitusi ja 5) salvesta tulemus samasse tabelisse. Kui kasutad Rampi 2026 juhendit inspiratsioonina, näed hästi, miks automaatne tehingute kategoriseerimine ja reeglipõhine kontroll annab päris säästu: vähem käsitööd, vähem valearveid ja vähem lõtku.

Siin tuleb mängu ka prompt engineering (sisendite häälestamine). See kõlab uhkelt, aga tegelikult tähendab ainult seda, et sa küsid AI-lt targalt, mitte uduselt. Kui sa küsid “Vaata mu kulusid”, saad uduse vastuse. Kui sa küsid “Leia viimase 90 päeva jooksul korduvad teenused, mis maksavad üle 5 euro kuus, ja sorteeri need kolme kategooriasse: vajalik, kahtlane, tühine”, saad juba päris tööriista.

Analüüsi järgmine pangaväljavõtte tabel. Leia korduvad kulud, jaga need kategooriatesse: tellimused, kindlustus, energia, transport, toit, muu. Too välja vähemalt 5 kokkuhoiuvõimalust, lisa igaühe juurde hinnanguline sääst eurodes kuus ja märgi, kas tegemist on automaatse või käsitsi kontrollitava soovitusega.

Kui su andmestik on pikk, ära topi kogu aastat ühte sõnumisse. Token (mudeli tekstitükk) ei ole põhjatu kaev. Jaga fail kuudeks või kontode kaupa, muidu läheb mudel aeglaseks ja vastus muutub lohakaks. See on eriti oluline siis, kui analüüsid mitut kontot korraga, näiteks eraldi nii pere- kui ka ettevõtluskontot.

Pangaväljavõte

PDF või CSV, 3 kuud korraga

OCR

Pildilt tekst, kui fail on skannitud

LLM

Kategooriad, mustrid ja soovitused

Hoiatused

Kahtlased read, kordused, hinnatõusud

Jüri Pärnust tegi nii, et laadis kord kuus üles 3 faili: kodukonto, ettevõtluskonto ja krediitkaardi väljavõtte. Enne võttis tal käsitsi 45 minutit, pärast töövoo ehitamist 7 minutit, ning juba teisel kuul tabas ta üles kaks unustatud teenust, mis maksid kokku 19 eurot kuus.

Kui tahad seda teha eriti ladusalt, küsi mudelilt kolme väljundit korraga: kokkuvõte, säästukoht ja järgmine tegevus. Nii ei pea sa hiljem veel kord kõike läbi lugema. See on nagu saada ühe telefonikõnega nii arve ülevaade kui ka järgmine samm, mitte ainult segane jututükk.

Kust 15–30% kokkuhoid päriselt tuleb?

Siin on koht, kus numbrid muutuvad huvitavaks. Enamik inimesi ei leia 15–30% kokkuhoidu ühest suurest arvest, vaid kümnest väiksemast lekkest. Üks tellimus siin, topeltkindlustus seal, liiga kallis elekter kolmandas kohas. AI näeb neid koos palju paremini kui inimene, sest tal pole häbi ega väsimust, kui ta loeb sama rida viiendat korda.

Tallinna pereema Maris laadis üles oma 4 kuu väljavõtte ja lasi mudelil otsida korduvaid kulusid üle 5 euro. Tulemus oli päris mais: 3 unustatud tellimust, mille summa oli 31 eurot kuus, lisaks kindlustuspakkumine, mis näitas, et sama kaitsega lahendus oleks olnud 14 eurot odavam kuus. Ühe tunni tööga tuli välja 45 eurot kuus säästu, mis teeb aastas üle 540 euro.

- 👉 Tellimused: jäta alles vaid need, mida kasutad vähemalt 2 korda kuus. Kui saad kokku 3 väikest teenust väärtuses 8–12 eurot tükk, on sääst juba tuntav.

- 👉 Kindlustus: lase AI-l võrdleda omavastutust, lisakaitseid ja dubleerivaid katteid. Väike muudatus võib anda 10–25 eurot kuus võitu.

- 👉 Energia: märka kuud, kus tarbimine hüppas ilma põhjuseta. Kui kodus või väikebüroos kukub arve alla 8–15%, on see juba väga korralik tulemus.

- 👉 Pankade tasud ja teenustasud: otsi korduvaid väikeseid mahaarvamisi, mis kogunevad aastas 50–100 euroni.

Rampi materjal toob välja, et AI-põhine kuluhaldus võib vähendada reeglitevastaseid kulutusi 62%. See number on ettevõtte vaatest, aga loogika töötab ka kodus: kui süsteem näitab kohe, et sul on kolm sama teenuse makset, ei kao raha enam niisama ära. Samal ajal kirjeldab Ocrolus, kuidas väljavõtete analüüs ja rahavoo mustrite tuvastamine aitavad kiiremini näha riske ja kõrvalekaldeid.

Kui tahad teha selle töö tõesti igakuiseks, siis säti üks lihtne reegel: iga kuu esimese kahe päeva sees läheb väljavõte analüüsi, kolmandal päeval vaatad läbi ainult kolm suurimat säästusoovitust ja viiendal päeval kontrollid, kas mõni korduvkulu on vahepeal tagasi tulnud. See hoiab su tähelepanu lühikesena ja tulemuse mõõdetavana, mitte ei lase asjal muutuda järjekordseks pooleliolevaks projektiks.

Automaatsete hoiatuste süsteem: kuidas saada märguanne enne, kui raha vaikselt kaob

Kas sinu kaardilt läheb iga kuu väikseid summasid, mida sa peast ei märka? Just need 10–19-eurosed hüpped söövad eelarve vaikselt ära, nagu tilkuv kraan, mis ei paista esimesel päeval üldse hull.

Seepärast ehita lihtne hoiatussüsteem. Kui sa kasutad e-posti või Google Sheetsi (veebitabel), siis märgi kolm reeglit: üle 10-eurone uus kulu, korduv tasu ja ebatavaline muster ehk tehing, mis kordub liiga tihti või valel ajal. Näiteks Tartu väikeettevõtja Kati märkas nii, et tema 24,90-eurone tarkvaratellimus oli kolme kontoga kogemata kolm korda külge jäänud — üks hoiatus säästis talle 74,70 eurot kuus.

Kui kasutad AI-töövoogu, lase mudelil teha esmase sortimise ja kirjuta talle selge prompt engineering (juhise kirjutamine): “märgi kõik tehingud, mis ületavad 10 eurot, leia korduvad tasud ja too välja kolm kõige veidrama mustriga kirjet.” Siis saad tulemuse, mis ei tapa su aega. Ocroluse Ocrolus ja Rampi AI Expense Management juhised näitavad sama loogikat: esmalt skaneerimine, siis märguanded, siis inimese kontroll.

Hea süsteem ei pea olema keeruline. Piisab, kui sa vaatad igal tööpäeval ühe minuti jooksul ainult kolme asja: uued kulud, korduvad tellimused ja kõrvalekalded. See on nagu suitsuandur — sa ei ehita seda ilu pärast, vaid selleks, et väike leek ei muutuks suureks kahjuks.

- ✅ 1. samm: määra tehingule lävi, näiteks 10 eurot.

- ✅ 2. samm: märgi korduvad maksed, näiteks iga 30 päeva.

- ✅ 3. samm: saada hoiatus e-postile või tabelisse.

Privaatsus, GDPR ja kodused reeglid

Kas pangaväljavõte on lihtsalt tabel? Ei, see on sinu elu rahaline peegel. Seal on näha poodide nimed, arved, annetused ja vahel ka asjad, mida sa ei taha isegi pere lõunalauas lahti seletada.

Eestis tasub siin mõelda GDPR-ile (andmekaitse reeglistik) eriti tõsiselt. Kui sa jagad väljavõtteid AI-ga, siis eemalda kõigepealt isikukoodid, kliendiviited ja muud tundlikud väljad. Kui sul on kodune projekt, kasuta võimalusel lokaalseid mudeleid (arvutis kohapeal töötav mudel), sest nii ei rända failid suvalisse pilve. See on eriti mõistlik, kui analüüsid pere eelarvet või väikefirma kulusid, kus iga tehing võib olla väärtuslik vihje konkurendile või kolmandale osapoolele.

Jaan Tallinnast saab sellest aru väga hästi: kui ta saadab raamatupidajale väljavõtte, piisab tihti juba sellest, et ta peidab ära makseviited ja töötajate nimed. Nii jääb info alles analüüsiks, aga väheneb risk, et keegi näeb rohkem kui vaja. Ja kui kasutad meeskonnas sama protsessi, tee üks lihtne kodukord: väljavõte läheb ainult ühe inimese kätte, analüüs salvestatakse parooliga kaitstud kausta ja toorfaile hoitakse maksimaalselt 30 päeva.

Kui soovid pere- või tiimireeglit lihtsaks teha, kasuta kolme lauset: mida jagame, kellele jagame ja kui kaua hoiame. See kõlab nagu ametlik dokument, aga hoiab ära palju segadust ja paar tulevast perekriisi.

30-päevane mõõtmine: kuidas teada, kas sääst oli päris

Kas kuu lõpus oli tegelik võit või lihtsalt ilus tunne? Seda saad mõõta ainult siis, kui paned numbrid lauale. Alusta päevast 1 ja kirjuta üles kolm rida: kogukulu, korduvad kulud ja leitud kokkuhoid.

Siis võrdle tulemust eelmise kuuga. Kui sinu arve oli varem 1 200 eurot ja pärast optimeerimist 960 eurot, siis sääst on 240 eurot ehk 20%. Kui jõuad 15–30% vahemikku, oled väga heas kohas. Tallinnas tegutseva väikese turundusfirma näide on lihtne: kui nad lõikasid maha kolm topelt-tellimust ja ühe kasutamata tööriista, langes kuukulu 870 eurolt 678 eurole. See on 192 eurot kuus tagasi taskus — aasta peale juba 2 304 eurot.

Kasuta seda 30-päevast kontrollnimekirja:

- 👉 päev 1: tee väljavõttest koopia ja salvesta lähtepunkt.

- 👉 päev 7: vaata, kas hoiatused tabasid vähemalt 1–2 uut korduvat kulu.

- 👉 päev 14: kontrolli, kas mõni tellimus tuli tagasi.

- 👉 päev 30: arvuta protsent ja vali järgmine optimeerimisvoor.

Kui sa tahad, et see töö päriselt püsiks, siis kohtle seda nagu oma kodust elektrikappi: üks kord kuus vaatad üle, mis töötab, mis kulutab liiga palju ja mis tuleb välja vahetada. 15% säästu on hea, 20% on väga tugev ja 30% tähendab, et sul oli enne üsna palju peidetud lekkeid.

Lõppkokkuvõttes ei võida see, kellel on kõige ägedam mudel. Võidab see, kes vaatab iga kuu rahavoogu, reageerib samal nädalal ja hoiab reeglid lihtsad. Kui tahad päriselt säästa, alusta täna: võta viimase kuu väljavõte, sea kolm hoiatust ja mõõda tulemust 30 päeva pärast. Siis näed kohe, kas sinu kokkuhoid oli päris raha või ainult ilus tabel.

Korduma kippuvad küsimused

Kas ma pean oma pangakonto AI-ga otse ühendama?

Ei pea. Kõige turvalisem on laadida alla CSV- või PDF-väljavõte ja anda see mudelile analüüsiks. Nii hoiad oma sisselogimisandmed enda käes ja saad samal ajal sama töö tehtud.

Kui palju raha selline süsteem päriselt säästab?

Paljud kasutajad leiavad 15–30% igakuisest kokkuhoiuruumist korduvkulude, tellimuste ja kindlustuse pealt. Väiksemates näidetes tähendab see sageli 20–50 eurot kuus, suurema kulubaasi puhul rohkem.

Kas kohalik LLM on parem kui pilveteenus?

Kui sul on tundlikud finantsandmed, on kohalik mudel sageli mugavam, sest andmed jäävad sinu arvutisse või serverisse. Pilveteenus on seevastu lihtsam käivitada ja sobib hästi siis, kui töödelda tuleb vaid väljavõtteid, mitte kogu finantselu.